Kurzantwort: Die BWA ist Rohmaterial für Steuerung

Eine BWA zeigt unterjährige Umsatz-, Kosten- und Ergebnisentwicklung. Sie ersetzt aber weder Liquiditätsplanung noch Managementinterpretation. Für Geschäftsführung und CFOs wird sie erst dann wertvoll, wenn sie zeitnah vorliegt, plausibilisiert wird, Abweichungen erklärt und konkrete Maßnahmen auslöst.

Was möchten Sie mit Ihrer BWA tun?

Starten Sie mit DATEV Reporting, wenn aus Ihrer monatlichen BWA ein wiederholbarer Managementprozess werden soll. Die anderen Wege passen, wenn Sie einzelne BWA-Signale erst lesen, prüfen oder plausibilisieren möchten.

DATEV Reporting automatisieren

BWA-, SuSa- und OPOS-Exporte in Management Reports mit KPI-Logik, Plausibilitätscheck und Kommentar überführen.

BWA lesen und verstehen

Praktische 10-Minuten-Reihenfolge für Umsatz, Rohertrag, Kosten, Ergebnis und Plausibilität.

BWA Quick Check starten

Eigene Kennzahlen einordnen, Warnsignale erkennen und den nächsten Prüfschritt ableiten.

BWA mit SuSa prüfen

Kontenebene, offene Posten und Abgrenzungen zur Plausibilisierung der BWA nutzen.

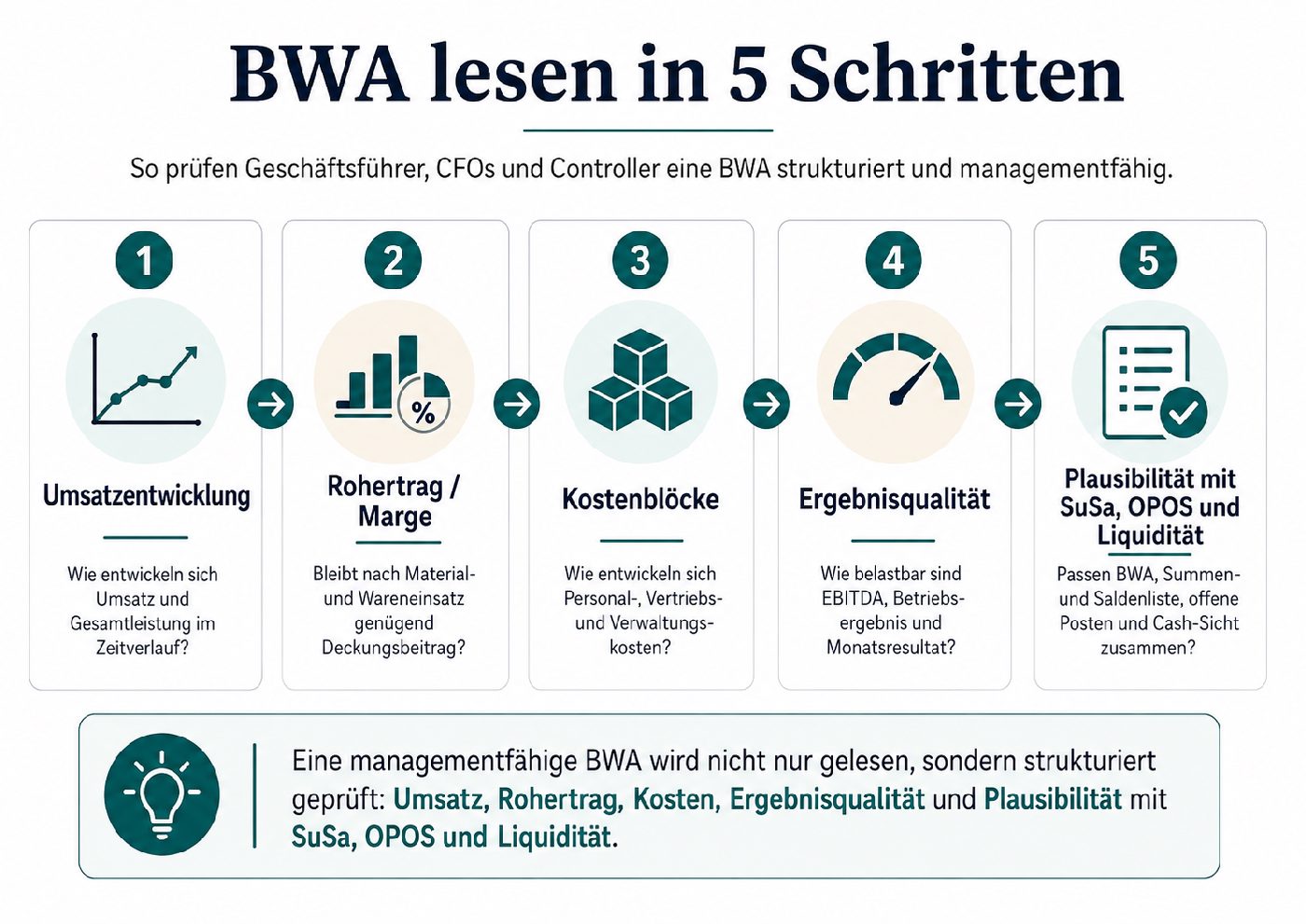

BWA lesen in 3 Minuten: Die 5 wichtigsten Signale

Das Video zeigt in drei Minuten, wie Sie eine BWA strukturiert lesen: Umsatz, Rohertrag, Kostenblöcke, Ergebnisqualität und Plausibilität mit SuSa, OPOS und Liquidität.

Die BWA kurz erklärt

Eine BWA ist eine unterjährige Auswertung auf Basis der Finanzbuchhaltung. Sie zeigt, wie sich Umsatz, Kosten, Rohertrag und Ergebnis im laufenden Geschäftsjahr entwickeln. In vielen Unternehmen wird sie monatlich durch Steuerberater, Buchhaltung oder Rechnungswesen bereitgestellt.

Typische Fragen sind: Wie hoch waren Umsatz und Gesamtleistung? Wie entwickeln sich Materialeinsatz, Fremdleistungen und Rohertrag? Welche Kostenarten steigen oder fallen? Wie hoch ist das vorläufige Ergebnis? Welche Auffälligkeiten sollte das Management prüfen?

Wichtig ist: Eine BWA ist kein Jahresabschluss, keine vollständige Liquiditätsrechnung und kein Ersatz für unternehmerische Interpretation. Sie ist ein starkes Ausgangsdokument. Erst durch Einordnung, Vergleich, Kommentierung und ergänzende Auswertungen wird sie zu einer belastbaren Entscheidungsgrundlage.

BWA verstehen: Welche Kennzahlen wirklich zählen

Die betriebswirtschaftliche Auswertung verdichtet laufende Buchhaltungsdaten zu einem wirtschaftlichen Zwischenbild des Unternehmens. Sie zeigt vor allem die Ertragslage: Welche Leistung wurde erzielt, welche Kosten sind angefallen und welches Ergebnis bleibt daraus vorläufig übrig?

Je nach Unternehmen, Kontenrahmen, Steuerberater, Buchhaltungssystem und Auswertungsform kann die BWA unterschiedlich aufgebaut sein. Für die Unternehmensführung ist weniger entscheidend, ob jede BWA-Zeile formal perfekt erklärt werden kann. Entscheidend ist, ob aus der BWA die richtigen Managementfragen entstehen: Ist Wachstum profitabel? Bleibt genügend Rohertrag im Unternehmen? Sind Kosten im Verhältnis zur Leistung plausibel? Gibt es Hinweise auf Liquiditäts-, Margen- oder Finanzierungsthemen? Wenn Sie zuerst eine schnelle Lesereihenfolge suchen, hilft der praktische Leitfaden BWA lesen.

Die BWA wird oft überschätzt und unterschätzt

“Die BWA ist nicht das Endprodukt. Sie ist das Rohmaterial für Management Reporting.”

Die gefährlichsten BWA-Missverständnisse im Mittelstand

Viele Rückfragen von Banken, Beiräten und Gesellschaftern entstehen nicht durch schlechte Zahlen, sondern durch falsch eingeordnete Zahlen.

| Missverständnis | Warum es gefährlich ist | Bessere Managementsicht |

|---|---|---|

| Die BWA zeigt unsere Liquidität. | Die BWA ist primär ergebnisorientiert. Zahlungsziele, Forderungen, Verbindlichkeiten, Steuern, Investitionen und Darlehen sind nur teilweise sichtbar. | Ergebnis und Liquidität getrennt betrachten und mit OPOS, Bankkonten, Working Capital und Liquiditätsplanung verbinden. |

| Wenn die BWA aus DATEV kommt, ist sie automatisch managementfähig. | DATEV-Exporte liefern eine Datenbasis, aber Managementrelevanz entsteht erst durch Timing, Vergleich, Kommentierung und Maßnahmenlogik. | BWA- und DATEV-Daten als Grundlage für einen entscheidungsorientierten Monatsreport nutzen. |

| Der Steuerberaterbericht ersetzt internes Reporting. | Steuerberaterberichte sind häufig buchhalterisch oder steuerlich geprägt. Management braucht zusätzlich Entscheidungskontext. | Buchhaltung und Steuerberatung um eine managementorientierte Auswertungsebene ergänzen. |

| Eine positive BWA reicht für die Bank. | Banken fragen häufig nach Plausibilität, SuSa, OPOS, Jahresabschluss, Liquiditätsbild, Forecast und Erklärungen. | BWA bankfähig kommentieren und mit Zusatzunterlagen verbinden. |

| SuSa ist nur Buchhaltungsdetail. | Ohne Kontenebene bleiben viele BWA-Abweichungen zu grob. | SuSa als Brücke von der Summenzeile zur konkreten Ursache nutzen. |

Warum viele BWAs im Management nicht wirken

Eine BWA kann rechnerisch korrekt sein und trotzdem als Managementinstrument versagen. Das passiert immer dann, wenn sie nur als Buchhaltungsdokument verstanden wird.

Typische Lücken sind späte Bereitstellung, fehlende Abgrenzungen, fehlende Bestandsveränderungen, unklare Einmaleffekte, fehlende Plan- oder Vorjahresvergleiche, keine SuSa-Prüfung und keine Nachverfolgung der Maßnahmen.

Besonders kritisch wird es, wenn eine ungeprüfte BWA an Banken, Gesellschafter oder Beiräte weitergegeben wird. Akzeptable Zahlen erzeugen nicht automatisch Vertrauen, wenn Erklärung, Forecast und Maßnahmen fehlen.

BWA Aufbau: Welche Zeilen in einer managementtauglichen BWA zählen

Umsatz und Gesamtleistung zeigen, welche Leistung im betrachteten Zeitraum erfasst wurde. Für das Management reicht der absolute Wert allein nicht aus: Wachstum ist nur dann positiv, wenn Marge, Cashflow, Kapazität und Ergebnisqualität mitziehen.

Materialeinsatz, Wareneinsatz und Fremdleistungen werden besonders im Verhältnis zur Gesamtleistung relevant. Wenn Umsatz steigt, Rohertrag aber sinkt, kann das auf Preisdruck, Projektprobleme, Einkaufsthemen, Rabatte, Produktmix oder Buchungslogik hinweisen.

Der Rohertrag ist eine zentrale Steuerungsgröße. Er zeigt, wie viel nach direkten Kosten übrig bleibt, um Personal, Strukturkosten, Finanzierung, Investitionen und Gewinn zu tragen.

Personalkosten sollten im Verhältnis zu Umsatz, Rohertrag, Auslastung, Produktivität und Organisationsentwicklung gelesen werden. Sonstige betriebliche Aufwendungen sind häufig der Ort, an dem steuerungsrelevante Kostenverschiebungen sichtbar werden. Betriebsergebnis und vorläufiges Ergebnis zeigen schließlich, ob Ergebnisqualität operativ verdient oder durch Einmaleffekte geprägt ist.

Barrierefreie Beschreibung und Daten

Die Infografik ordnet das Lesen einer BWA in fünf Schritte: Umsatzentwicklung, Rohertrag und Marge, Kostenblöcke, Ergebnisqualität sowie Plausibilität mit SuSa, OPOS und Liquidität.

BWA-Red-Flags, die Geschäftsführung und CFOs ernst nehmen sollten

| Signal in der BWA | Warum es relevant ist | Erste Managementfrage |

|---|---|---|

| Umsatz steigt, Rohertrag sinkt | Wachstum kann unprofitabel sein. | Verkaufen wir mehr, aber schlechter? |

| Ergebnis positiv, Liquidität angespannt | Gewinn bedeutet nicht automatisch verfügbare Mittel. | Stecken Gewinne in Forderungen, Lager, Projekten oder Steuer- und Tilgungseffekten? |

| Personalkosten steigen schneller als Leistung | Kapazitätsaufbau kann Ergebnis und Cashflow belasten. | Ist der Personalaufbau durch Pipeline, Auslastung und Marge gedeckt? |

| Starke Monatsschwankungen | Buchungslogik oder Einmaleffekte können echte Trends überdecken. | Ist das operativ erklärbar oder ein Periodisierungsproblem? |

| Keine SuSa-Prüfung | Summenzeilen bleiben nicht ausreichend erklärbar. | Welche Konten verursachen die Abweichung? |

| Keine Kommentierung | Stakeholder müssen Zahlen selbst interpretieren. | Welche Geschichte erzählen die Zahlen und welche Maßnahme folgt daraus? |

BWA und SuSa: warum die BWA allein oft nicht reicht

Der Nutzen entsteht nicht durch ein einzelnes Dokument, sondern durch die Verbindung der richtigen Auswertungen.

| Auswertung | Was sie zeigt | Wofür sie hilft | Grenze |

|---|---|---|---|

| BWA | Verdichtete unterjährige Ergebnisentwicklung | Monatliche Steuerung, Trends, Abweichungen, Bankkommunikation | Zu grob für Detailursachen und Liquidität |

| SuSa | Kontenebene mit Salden und Bewegungen | Ursachenanalyse, Plausibilisierung, Detailprüfung | Ohne Aufbereitung oft zu technisch |

| OPOS | Offene Posten bei Forderungen und Verbindlichkeiten | Liquiditätsblick, Working Capital, Zahlungsrisiken | Zeigt nicht automatisch Ergebnisqualität |

| Liquiditätsplanung | Erwartete Ein- und Auszahlungen | Zahlungsfähigkeit, Finanzierungsbedarf, Kapitaldienst | Hängt stark von Annahmen und Aktualität ab |

| Jahresabschluss | Formaler Abschluss des Geschäftsjahres | Historische Beurteilung, Finanzierung, Transaktion, Steuern | Für laufende Steuerung oft zu spät |

Was Banken, Investoren und Beiräte aus einer BWA wirklich wissen wollen

Für Banken, Investoren und Beiräte ist die BWA selten nur ein Zahlenblatt. Sie ist ein Plausibilitätscheck der aktuellen Unternehmensentwicklung.

Typische Fragen lauten: Entwickelt sich das Unternehmen stabil? Sind Umsatz, Rohertrag und Ergebnis nachvollziehbar? Gibt es Sondereffekte? Ist Liquidität ausreichend? Passen Ergebnisentwicklung, Kapitaldienst und Finanzierung zusammen? Erkennt das Management Abweichungen frühzeitig?

Bank-ready heißt nicht: eine andere BWA. Bank-ready heißt: zeitnah, erklärbar, abstimmbar und mit Managementmaßnahmen verbunden. Sinnvoll ist deshalb ein kompaktes Reportingpaket aus BWA, SuSa, OPOS, kurzer Liquiditätssicht, relevanten Kommentaren, Forecast und offenen Maßnahmen.

DATEV BWA auswerten: vom Steuerberater-Export zum monatlichen Management Report

Die klassische BWA entsteht aus der Finanzbuchhaltung, häufig als DATEV- oder Steuerberater-Export. Ein Management Report beginnt mit einer anderen Frage: Welche Entscheidungen müssen wir auf Basis dieser Zahlen treffen?

Ein guter monatlicher Management Report ergänzt die BWA um klare KPI-Auswahl, Vorjahres- und Planvergleich, Erklärung wesentlicher Abweichungen, Liquiditäts- und Working-Capital-Sicht, Forecast, Maßnahmen, Verantwortlichkeiten und kurze Managementkommentierung.

Der Mehrwert liegt nicht darin, die BWA schöner darzustellen. Der Mehrwert liegt darin, Zahlen in Führung zu übersetzen. Wenn aus BWA, SuSa und OPOS ein wiederkehrender Workflow werden soll, ist DATEV BWA Reporting der passende nächste Schritt.

Fünf typische Muster aus der Praxis

Profitabel auf dem Papier, eng in der Liquidität

Die BWA zeigt Gewinn, aber Forderungen, Lager, Projekte oder Steuerzahlungen binden Cash. Ergebnis, OPOS, Working Capital und Forecast müssen gemeinsam gelesen werden.

Wachstum verdeckt Margenverlust

Umsatz steigt, Rohertrag fällt. Projektmargen, Rabatte, Einkaufskosten oder Produktmix verschlechtern die Ergebnisqualität.

Die BWA schwankt stärker als das Geschäft

Fehlende Abgrenzungen, Bestandslogik oder unregelmäßige Buchungen verzerren Monatswerte und führen zu falschen Schlussfolgerungen.

Die Bank bekommt Zahlen, aber keine Geschichte

Unkommentierte Zahlen erzeugen Rückfragen. Gute Vorbereitung verbindet BWA, Forecast, Liquiditätsbrücke und Erklärung der Sondereffekte.

DATEV-Exporte werden zum Management Cockpit

Wiederkehrende KPI-Logik, Kommentarfelder, Abweichungsanalyse und Maßnahmenverfolgung machen vorhandene Daten managementfähig.

Die Momentum-Perspektive: BWA als Steuerungs- und Werttreiberinstrument

Momentum Advisory betrachtet BWA, DATEV-Exporte und Finanzdaten nicht isoliert. Entscheidend ist, ob daraus bessere Entscheidungen, weniger manuelle Arbeit, mehr Transparenz und ein messbarer Beitrag zum Unternehmenswert entstehen.

Eine BWA ist besonders wertvoll, wenn sie mit drei Ebenen verbunden wird: Interpretation, Steuerung und Skalierung. Das ist relevant für Unternehmen, die wachsen, finanzieren, investieren, restrukturieren, verkaufen oder ihren Unternehmenswert steigern wollen.

Unser Fokus liegt nicht darauf, Buchhaltung oder Steuerberatung zu ersetzen, sondern vorhandene Finanzdaten managementfähig zu machen: auf Basis bereitgestellter BWA-, SuSa-, OPOS- oder DATEV-Exporte.

Fünf Schritte: So wird aus der BWA eine Entscheidungsgrundlage

Die BWA wird wertvoll, wenn der Prozess wiederholbar wird: von Datenqualität bis Maßnahmenlogik.

Datenqualität und Aktualität prüfen

Prüfen Sie, ob Buchungen vollständig, aktuell und periodengerecht sind. Achten Sie auf Abgrenzungen, Bestandsveränderungen und verspätete Buchungen.

BWA relativ lesen

Ein einzelner Monatswert sagt wenig aus. Aussagekraft entsteht durch Vormonat, Vorjahr, Plan, Budget, Forecast und Quoten.

Auffälligkeiten mit SuSa prüfen

Wenn eine BWA-Zeile auffällig ist, sollte sie auf Kontenebene nachvollzogen werden.

Managementkommentar ergänzen

Relevante Abweichungen sollten kurz erklären, was passiert ist, warum es passiert ist und welche Maßnahme folgt.

Reporting-Routine etablieren

Reporting-Termin, Verantwortlichkeiten, Kommentierung, Maßnahmenliste und Forecast-Update machen die BWA zum Managementprozess.

BWA Management Readiness Check

Beantworten Sie zehn Fragen und sehen Sie sofort, wie nah Ihre BWA bereits an einem echten Managementinstrument ist.

10 Fragen für den ersten Selbsttest

- Liegt Ihre BWA regelmäßig innerhalb von 10 bis 15 Arbeitstagen nach Monatsende vor?

- Enthält sie Vorjahres- oder Planvergleiche?

- Werden wesentliche Abweichungen schriftlich kommentiert?

- Prüfen Sie Rohertrag und Rohertragsquote monatlich?

- Werden auffällige BWA-Zeilen mit SuSa oder Konten nachvollzogen?

- Gibt es eine Verbindung zu OPOS und Liquiditätsplanung?

- Gibt es eine monatliche Managementrunde zur BWA?

- Werden Maßnahmen aus der BWA dokumentiert und nachverfolgt?

- Ist die BWA für Bank, Beirat oder Investor ohne Zusatzaufwand erklärbar?

- Gibt es einen Forecast auf Basis der aktuellen Entwicklung?

1. BWA vorhanden, aber kaum steuerungsfähig

Die BWA wird empfangen, aber kaum aktiv genutzt.

BWA Quick Check starten2. BWA wird gelesen, aber nicht konsequent genutzt

Einzelne Werte werden betrachtet, aber ohne robuste Systematik.

BWA Quick Check starten3. BWA ist Teil der monatlichen Steuerung

Es gibt Routinen, Kommentare und erste Maßnahmenlogik.

BWA und SuSa gemeinsam prüfen4. BWA ist mit Reporting, Forecast und Maßnahmen verbunden

Die BWA ist Teil eines professionellen Managementsystems.

DATEV/BWA Reporting ansehenWas eine BWA nicht leisten sollte und was Momentum bewusst nicht ersetzt

Eine BWA ist wertvoll, aber sie hat Grenzen. Sie ersetzt keine steuerliche Beratung, keine rechtliche Beratung, keinen Jahresabschluss, keine testierte Prüfung, keine vollständige Liquiditätsplanung, keine Unternehmensbewertung, keine Finanzierungsgarantie und nicht die Verantwortung der Geschäftsführung für Entscheidungen.

Momentum Advisory ergänzt Buchhaltung, Steuerberatung und bestehende Rechnungswesenprozesse um eine managementorientierte Auswertungsebene. Wir arbeiten auf Basis bereitgestellter Daten und Auswertungen. Dabei geht es um Interpretation, Strukturierung, Reporting, Kommentierung und Entscheidungsunterstützung, nicht um steuerliche oder rechtliche Beratung und nicht um zertifizierte Rechnungslegung.

Häufige Fragen zur betriebswirtschaftlichen Auswertung

Was ist eine BWA?

Eine BWA, kurz für betriebswirtschaftliche Auswertung, ist ein monatlicher Bericht aus der Finanzbuchhaltung. Sie zeigt unter anderem Umsatz, Kosten, Rohertrag und Ergebnis und hilft Geschäftsführung, CFOs und Controllern, die wirtschaftliche Entwicklung eines Unternehmens laufend zu beurteilen.

Wofür steht BWA?

BWA steht für betriebswirtschaftliche Auswertung. In der Praxis wird der Begriff meist für den monatlichen Standardbericht aus DATEV oder einem anderen Buchhaltungssystem verwendet, der die wichtigsten Ertrags- und Kostenpositionen eines Unternehmens zusammenfasst.

Wie ist eine BWA aufgebaut?

Eine BWA beginnt meist mit Umsatz oder Gesamtleistung, zeigt danach Material- und Wareneinsatz, Rohertrag, Kostenblöcke und Ergebnispositionen. Für eine managementtaugliche Auswertung sollten zusätzlich Entwicklung, Margen, Kostenquoten, Abgrenzungen und Plausibilität mit SuSa, OPOS und Liquidität geprüft werden.

Was ist der Unterschied zwischen BWA und Jahresabschluss?

Die BWA ist ein unterjähriger Bericht und dient vor allem der laufenden Steuerung. Der Jahresabschluss wird nach Ende des Geschäftsjahres erstellt und bildet die rechtliche und steuerliche Gesamtsicht ab. Für Entscheidungen im laufenden Jahr ist die BWA schneller, aber meist weniger final als der Jahresabschluss.

Ist eine BWA gesetzlich vorgeschrieben?

In vielen Fällen ist die BWA nicht als eigenständiges gesetzliches Pflichtdokument vorgeschrieben. In der Praxis ist sie jedoch für Unternehmenssteuerung, Bankgespräche und Finanzierungsvorbereitung sehr wichtig.

Wer erstellt die BWA?

Häufig wird die BWA durch den Steuerberater, die interne Buchhaltung oder ein Rechnungswesen-System erstellt. Entscheidend ist nicht nur die Erstellung, sondern die Qualität der Datenbasis und die anschließende Interpretation.

Reicht die BWA für Bankgespräche aus?

Oft nicht allein. Banken fragen häufig nach ergänzenden Unterlagen wie SuSa, Jahresabschluss, OPOS, Liquiditätsplanung, Forecast oder Managementkommentar. Die genaue Anforderung hängt vom Fall ab.

Was ist der Unterschied zwischen BWA und SuSa?

Die BWA ist eine verdichtete betriebswirtschaftliche Auswertung. Die SuSa zeigt die Kontenebene mit Anfangs- und Endsalden sowie Bewegungen. Die SuSa hilft, BWA-Positionen im Detail nachzuvollziehen.

Warum zeigt die BWA nicht automatisch die Liquidität?

Die BWA ist primär ergebnisorientiert. Liquidität hängt zusätzlich von Zahlungseingängen, Zahlungszielen, Forderungen, Verbindlichkeiten, Investitionen, Darlehen, Steuern und weiteren Cash-Effekten ab.

Wann sollte eine BWA kommentiert werden?

Immer dann, wenn sie für Managemententscheidungen, Finanzierung, Beirat, Investorengespräche oder größere Maßnahmen genutzt wird. Eine kurze, klare Kommentierung erhöht den Nutzen erheblich.

Was macht eine BWA managementfähig?

Eine managementfähige BWA ist aktuell, plausibel, vergleichbar, kommentiert und mit Maßnahmen verbunden. Häufig braucht es zusätzlich SuSa, OPOS, Liquiditätsblick, Forecast und eine klare KPI-Logik.

Machen Sie Ihre BWA zum Startpunkt einer monatlichen Managementroutine

Wenn Ihre BWA zwar vorliegt, aber noch nicht konsequent in Steuerung, Bankkommunikation oder Forecast übersetzt wird, ist der BWA Quick Check der passende Einstieg.

Heinrich Ruhwasser

Heinrich Ruhwasser ist ein gestandener Unternehmer und Berater mit über zwanzig Jahren Erfahrung in Digitaler Transformation, Unternehmensstrategien und Nachfolgeplanung. Als Experte für Unternehmenswachstum hat er diverse Firmen durch komplexe Transformationen zum Erfolg geführt. Sein Spezialgebiet ist die Unternehmenswertsteigerung, wobei er seine fundierten Kenntnisse für langfristige Planung und nahtlosen Übergang bei Unternehmensnachfolgen einsetzt. Heinrichs Kombination aus visionärem Denken und praktischer Erfahrung macht ihn zu einem geschätzten Berater für Führungskräfte und Unternehmenseigentümer.

Wie bewerten Sie diesen Artikel?

Hat Ihnen der Beitrag geholfen oder fehlt etwas? Ihr Feedback fließt direkt in die Weiterentwicklung unserer Artikel ein.

Wir prüfen Ihre Rückmeldung und nutzen sie, um Inhalt und Leseführung weiter zu verbessern.

Passende weiterführende Beiträge

BWA lesen: So erkennen Geschäftsführer die wichtigsten Signale in 10 Minuten

BWA richtig lesen: praktische 5-Schritte-Reihenfolge, wichtige Kennzahlen, Warnsignale und nächste Schritte mit SuSa, OPOS und DATEV Reporting.

E-Rechnung empfangen, validieren und archivieren: der operative Workflow

Wie Unternehmen E-Rechnungen empfangen, lesbar machen, prüfen, freigeben, archivieren und sauber an Buchhaltung oder Steuerberatung übergeben.

E-Rechnung konvertieren: PDF, XRechnung, ZUGFeRD und strukturierte Daten richtig einordnen

Warum sichere E-Rechnungs-Konvertierung mit strukturierten Ausgangsdaten beginnt und PDF-zu-XRechnung oft riskant ist.