Kurzantwort: Lesen Sie die BWA nicht von oben nach unten

Starten Sie mit Umsatz und Rohertrag, prüfen Sie dann Personal- und Strukturkosten, lesen Sie erst danach das Ergebnis und gleichen Sie kritische Auffälligkeiten mit SuSa, OPOS oder Liquiditätsdaten ab. So wird aus der BWA keine reine Zahlenliste, sondern ein Managementsignal.

BWA lesen in 3 Minuten: Die 5 wichtigsten Signale

Das Video zeigt in drei Minuten, wie Sie eine BWA strukturiert lesen: Umsatz, Rohertrag, Kostenblöcke, Ergebnisqualität und Plausibilität mit SuSa, OPOS und Liquidität.

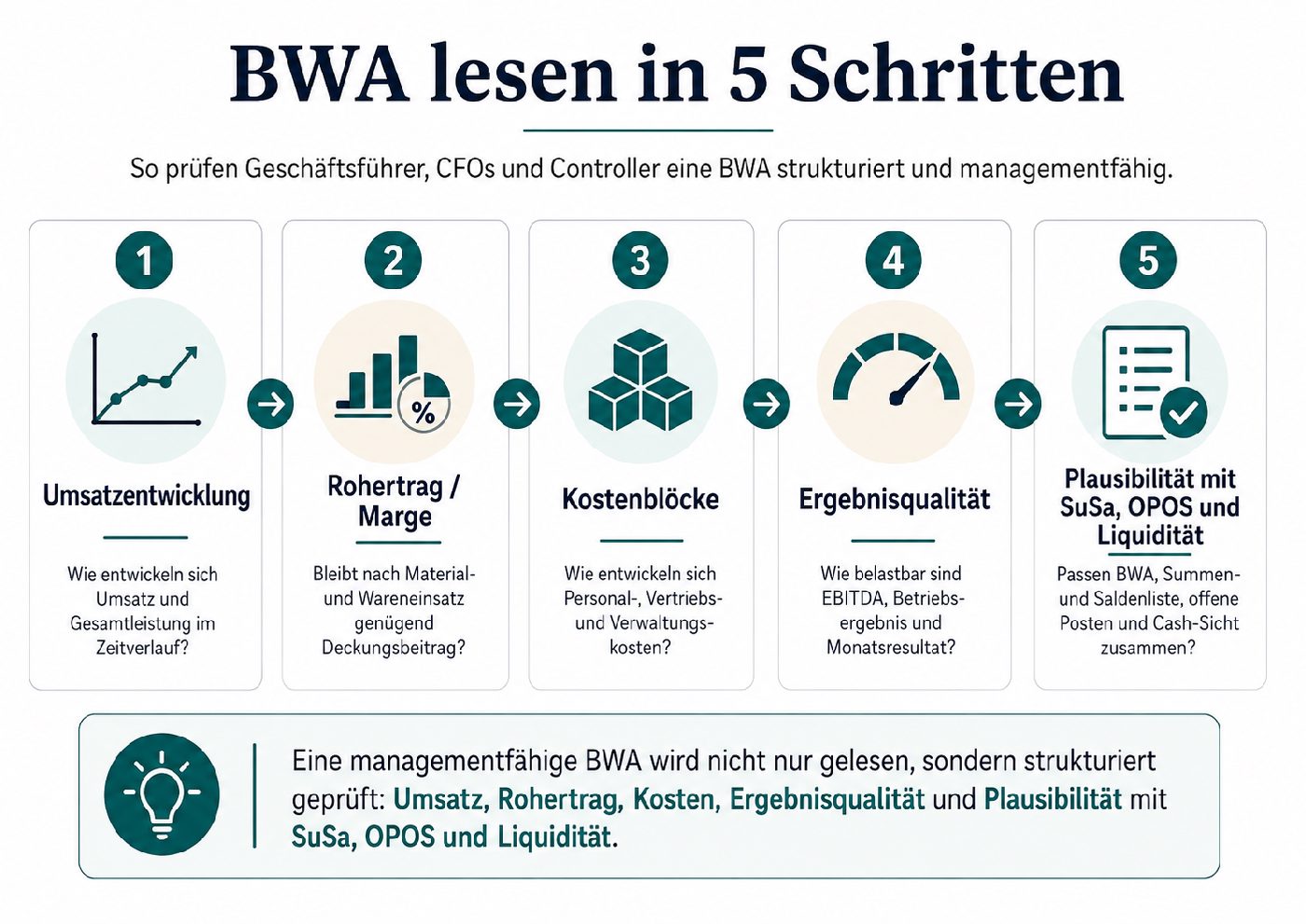

BWA lesen: die 5-Schritte-Reihenfolge

Diese Reihenfolge hilft, die wichtigsten Signale schnell zu erkennen, ohne sich in einzelnen Konten oder Nebenkosten zu verlieren.

| Schritt | Leitfrage | Managementsignal |

|---|---|---|

| 1. Umsatz und Gesamtleistung | Entwickelt sich die Leistung wie erwartet? | Nachfrage, Projektstand, Saisonalität oder Buchungslogik. |

| 2. Rohertrag | Bleibt nach Material, Waren oder Fremdleistungen genug Marge? | Preisqualität, Einkauf, Leistungsmix und Projektprofitabilität. |

| 3. Personalkosten | Passen Personalaufwand, Wachstum und Produktivität zusammen? | Auslastung, Strukturkosten und Skalierbarkeit. |

| 4. EBITDA und Betriebsergebnis | Ist das Ergebnis operativ belastbar oder verzerrt? | Ertragskraft, Einmaleffekte und Ergebnisqualität. |

| 5. SuSa, OPOS und Liquidität | Passt die BWA zur Konten- und Zahlungslogik? | Plausibilität, offene Posten, Abgrenzungen und Cash-Risiken. |

Barrierefreie Beschreibung und Daten

Die Infografik ordnet das Lesen einer BWA in fünf Schritte: Umsatzentwicklung, Rohertrag und Marge, Kostenblöcke, Ergebnisqualität sowie Plausibilität mit SuSa, OPOS und Liquidität.

BWA verstehen: Welche Kennzahlen wirklich zählen

Eine BWA erklärt nicht automatisch, ob ein Monat gut oder schlecht war. Entscheidend ist der Zusammenhang zwischen Umsatz, Rohertrag, Kostenstruktur, Ergebnis und Liquiditätsindikatoren.

Für die Geschäftsführung sind absolute Werte selten genug. Lesen Sie Quoten, Trends und Abweichungen: Rohertragsmarge statt nur Umsatz, Personalquote statt nur Personalkosten, operative Marge statt nur Monatsgewinn. Ein einzelner Monatswert ist erst dann nützlich, wenn er mit Vormonat, Vorjahr, Plan oder Forecast verglichen wird.

Wenn Sie die BWA-Grundlagen vertiefen möchten, lesen Sie den ausführlichen Leitfaden zur betriebswirtschaftlichen Auswertung.

BWA Aufbau: welche Zeilen managementtauglich gelesen werden sollten

| Bereich | Worum es geht | Typische Managementfrage |

|---|---|---|

| Leistung und Umsatz | Erfasste wirtschaftliche Leistung im Monat oder Jahr. | Ist Wachstum real, nachhaltig und periodengerecht? |

| Materialeinsatz und Fremdleistungen | Direkte Kosten der Leistungserbringung. | Verändert sich der Leistungsmix oder die Einkaufssituation? |

| Rohertrag | Marge nach direkten Kosten. | Bleibt genug Deckung für Personal, Struktur und Gewinn? |

| Personal und sonstige Kosten | Kostenbasis, die regelmäßig gesteuert werden muss. | Passt die Kostenstruktur zur aktuellen Unternehmensgröße? |

| Ergebnis und Kommentierung | Operatives Ergebnis, Sondereffekte und Managementeinordnung. | Welche Abweichung braucht Erklärung oder Maßnahme? |

Typische Warnsignale beim BWA Lesen

Viele Warnsignale wirken in der BWA zunächst klein. Kritisch werden sie, wenn sie wiederholt auftreten oder nicht erklärt werden können.

Umsatz steigt, Rohertrag fällt

Das kann auf Preisdruck, Projektprobleme, Rabatte, Einkaufsthemen oder eine veränderte Leistungsstruktur hinweisen.

Gewinn steigt, Forderungen steigen stärker

Die BWA wirkt positiv, während Liquidität und Working Capital bereits unter Druck geraten können.

Personalkosten springen ohne Erklärung

Fehlende Abgrenzungen, Boni, Einmalzahlungen oder Auslastungsprobleme sollten geprüft werden.

Ein Monat wirkt außergewöhnlich gut oder schlecht

Verspätete Buchungen, Einmaleffekte oder Periodenverschiebungen können die Managementaussage verzerren.

BWA und SuSa: Warum die BWA allein oft nicht reicht

Die BWA zeigt verdichtete Ergebnispositionen. Die SuSa zeigt die Kontenebene dahinter. Sobald ein Ergebnis erklärungsbedürftig ist, reichen BWA-Summenzeilen häufig nicht mehr aus.

Typische Fälle: Die BWA zeigt Gewinn, aber Forderungen steigen stark. Umsatz ist hoch, aber Zahlungseingänge bleiben aus. Personalkosten wirken auffällig, weil Abgrenzungen fehlen. Das Ergebnis ist positiv, aber OPOS oder Liquidität sprechen dagegen.

Für solche Fragen ist der BWA + SuSa Check der bessere nächste Schritt.

BWA als Grundlage für Unternehmenswert und EBIT-Multiple

Wenn eine BWA für Nachfolge, Verkauf oder Finanzierung genutzt wird, sollte sie nicht nur gelesen, sondern auf Ergebnisqualität geprüft werden. Für eine erste Wertindikation hilft anschließend der Leitfaden Unternehmenswert berechnen mit Formel, Faustformel und Rechner: Er zeigt, wie bereinigtes EBIT, Umsatzmultiplikator und Substanzwert als Bandbreite zusammengehören.

DATEV BWA auswerten: vom Export zum Management Reporting

Viele mittelständische Unternehmen erhalten monatlich DATEV BWA, SuSa oder OPOS-Listen. Der Engpass liegt selten im Export selbst, sondern in der wiederholbaren Auswertung: Kontenlogik, KPI-Mapping, Plausibilitätsprüfung, Kommentar und ein Format, das Geschäftsführung, Bank oder Beirat wirklich nutzen können.

Wenn Sie aus wiederkehrenden DATEV-Daten einen monatlichen Report aufbauen möchten, ist DATEV BWA Reporting der kommerzielle Anschluss an diesen Leitfaden.

Was ist Ihr nächster Schritt?

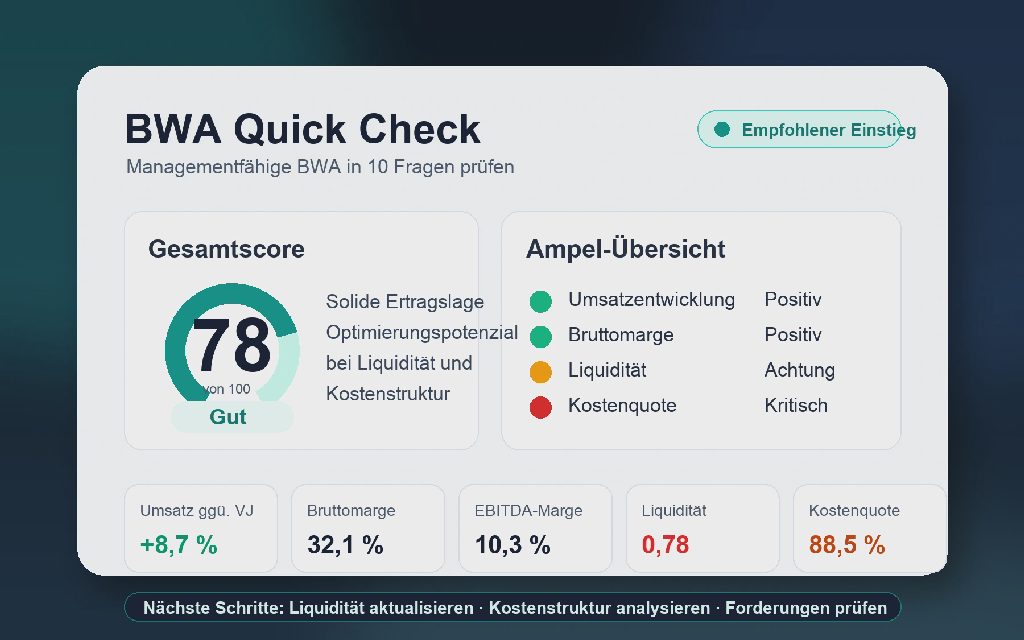

Wenn Sie gerade aus einer konkreten BWA heraus entscheiden, starten Sie mit dem Quick Check. Die anderen Wege passen, wenn Sie erst strukturieren, tiefer plausibilisieren oder ein wiederkehrendes Reporting aufbauen möchten.

BWA Quick Check

Der beste Einstieg, wenn Sie Ihre aktuellen BWA-Werte einordnen, Warnsignale priorisieren und die nächsten Managementfragen ableiten möchten.

BWA Excel Vorlage

Für Teams, die BWA-Werte zunächst strukturiert erfassen, Beispielwerte nachvollziehen oder intern eine einfache Arbeitsdatei nutzen möchten.

BWA + SuSa Check

Wenn Summenzeilen nicht reichen und Kontoebene, offene Posten, Abgrenzungen oder Liquiditätslogik geprüft werden müssen.

DATEV BWA Reporting

Wenn aus monatlichen DATEV-Exporten ein wiederkehrender Management Report mit KPI-Logik und Kommentar entstehen soll.

Häufige Fragen zum BWA Lesen

Wie liest man eine BWA richtig?

Eine BWA sollte strukturiert gelesen werden: zuerst Umsatzentwicklung, dann Rohertrag und Marge, danach Kostenblöcke, Ergebnisqualität und Plausibilität. Wichtig ist nicht nur der einzelne Monatswert, sondern der Vergleich mit Vormonat, Vorjahr, Planung und ergänzenden Daten wie SuSa, OPOS und Liquidität.

Welche Kennzahlen sind beim Lesen einer BWA besonders wichtig?

Besonders wichtig sind Umsatzentwicklung, Rohertrag, Rohertragsmarge, Personalkostenquote, sonstige Kostenblöcke, EBITDA oder Betriebsergebnis und die Ergebnisqualität. Entscheidend ist, ob diese Kennzahlen zusammen ein plausibles Bild der operativen Entwicklung ergeben.

Wie liest man eine DATEV BWA?

Eine DATEV BWA sollte nicht nur zeilenweise gelesen werden. Prüfen Sie zuerst Umsatz und Rohertrag, danach Kostenblöcke und Ergebnis, und gleichen Sie auffällige Positionen mit SuSa, OPOS und Liquidität ab. So wird aus dem DATEV-Export eine belastbarere Entscheidungsgrundlage.

Was ist der Unterschied zwischen BWA und SuSa?

Die BWA verdichtet Ergebnispositionen. Die SuSa zeigt Konten und Salden im Detail und hilft, Auffälligkeiten in der BWA zu plausibilisieren.

Wann reicht die BWA allein nicht aus?

Wenn die Zahlen für Bank, Beirat, Finanzierung, M&A, Sanierung oder wichtige Managemententscheidungen genutzt werden, sollten SuSa, OPOS, Liquiditätsblick und Kommentar ergänzt werden.

Heinrich Ruhwasser

Heinrich Ruhwasser ist ein gestandener Unternehmer und Berater mit über zwanzig Jahren Erfahrung in Digitaler Transformation, Unternehmensstrategien und Nachfolgeplanung. Als Experte für Unternehmenswachstum hat er diverse Firmen durch komplexe Transformationen zum Erfolg geführt. Sein Spezialgebiet ist die Unternehmenswertsteigerung, wobei er seine fundierten Kenntnisse für langfristige Planung und nahtlosen Übergang bei Unternehmensnachfolgen einsetzt. Heinrichs Kombination aus visionärem Denken und praktischer Erfahrung macht ihn zu einem geschätzten Berater für Führungskräfte und Unternehmenseigentümer.

Wie bewerten Sie diesen Artikel?

Hat Ihnen der Beitrag geholfen oder fehlt etwas? Ihr Feedback fließt direkt in die Weiterentwicklung unserer Artikel ein.

Wir prüfen Ihre Rückmeldung und nutzen sie, um Inhalt und Leseführung weiter zu verbessern.

Passende weiterführende Beiträge

Betriebswirtschaftliche Auswertung: Wie Sie Ihre BWA wirklich für Managemententscheidungen nutzen

Was die BWA wirklich zeigt und was nicht: ein praxisnaher Leitfaden für Geschäftsführer, CFOs und Finance-Teams zu Kennzahlen, Red Flags, SuSa, DATEV, Banken und Management Reporting.

E-Rechnung empfangen, validieren und archivieren: der operative Workflow

Wie Unternehmen E-Rechnungen empfangen, lesbar machen, prüfen, freigeben, archivieren und sauber an Buchhaltung oder Steuerberatung übergeben.

E-Rechnung konvertieren: PDF, XRechnung, ZUGFeRD und strukturierte Daten richtig einordnen

Warum sichere E-Rechnungs-Konvertierung mit strukturierten Ausgangsdaten beginnt und PDF-zu-XRechnung oft riskant ist.